Declaraciones de nuestro Presidente, Sr. Pedro Reyna sobre tasas de interés

CADENA DE PAGOS, CON LA MAYOR CANTIDAD DE CHEQUES RECHAZADOS DESDE EL 2000

Con tasas con piso de 74%, la cadena de pagos, también afectada por la recesión y las menores ventas, se tensiona

Por Juan Manuel Antonietta

“Ponele estás tasas de interés a Microsoft y Apple y vas a ver como se funden”, rezongaba un empresario pyme tras la licitación de las Leliq que ayer llegaron a cortar hasta en 74%. Con estas tasas, la magullada cadena de pagos continúa al rojo vivo.

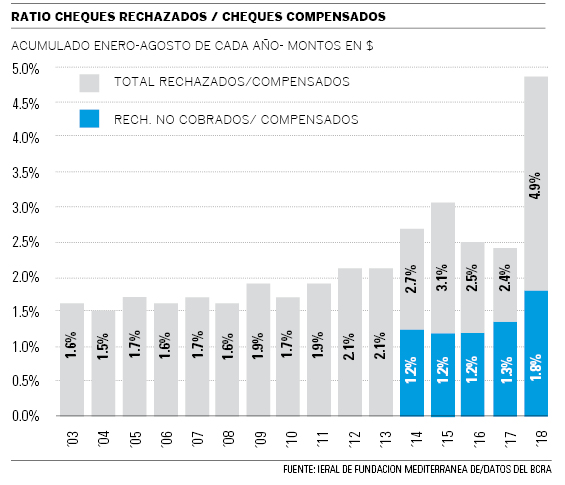

En los últimos datos difundidos en agosto por el BCRA, en el acumulado de 2018 los montos rechazados presentaron un alza de 153% con respecto al año anterior al tiempo que los cheques compensados crecieron 25%, según el análisis de la Fundación Mediterránea (FM). Hasta agosto, los cheques rechazados representaron 4,9% del total compensado, el valor máximo para la serie desde 2000.

De esta manera, en lo que va del año se produce un problemático fenómeno. Al mismo tiempo que se acelera el rechazo de cheques se desaceleran los montos compensados. “Mientras se incrementa la recesión, crece la informalidad”, explicaron al respecto desde la FM.

Encrucijada

Mientras el Gobierno lleva adelante sus esfuerzos por estabilizar la macroeconomía, las empresas (y en especial las pymes) sufren el impacto de la tasa en la actividad. El propio ministro de Producción, Dante Sica, señaló en una entrevista exclusiva con El Economista que “estos niveles son incompatibles con la producción y es una tasa de compromiso para frenar la corrida cambiaria”.

Ahora bien, ¿llegará el fin de la corrida antes de que una tensión mayor en la cadena de pagos? “Una tasa en torno al 70% de política monetaria significa que la tasa de descuento de cheques ronde el 100% con gastos e impuestos, si no está subsidiada”, explicó Miguel Zielonka (Econviews). Así para las pymes, descontar cheques y financiarse se transforma en una tarea casi titánica y, si recurren a cuevas, los costos superan el 100%.

Al mismo tiempo que sufren el costo financiero, las empresas lidian con los tiempos de la cadena de pago, que ya están completamente distorsionados. “Típicamente la cadena de pagos estaba entre 30-60 días y ahora pasó a 90-120 días. Se han alargado mucho los plazos de pagos”, dijo a Pedro Cascales (Came) y agregó que “grandes empresas y el Estado directamente no dan cheques y ni siquiera se puede descontar en los bancos”.

Sin márgenes

El presidente de Faima, Pedro Reyna, señaló que la tasa de interés afecta a toda la cadena de valor y fundamentalmente en el rubro de los muebles muestra un impacto perjudicial. “En plena recesión, con las fábricas trabajando a menos de la mitad de la capacidad de producción y pensando en suspensiones y de qué forma conservar el personal capacitado, si se carga este gran costo financiero, cerrás más rápido”, señaló, visiblemente preocupado.

“El Gobierno se muestra inflexible en un criterio académico de que la tasa tiene que estar en el 70% para que los inversores vendan sus dólares, pensando que nosotros las pymes que apenas estamos subsistiendo tenemos la capacidad de explotar financieramente el negocio, es una ridiculez grande como una casa de alguien que lo mira de afuera”, indicó Reyna que agregó que “hay que vivirla y es difícil la realidad de las pequeñas empresas que debemos salir cada mañana a lucharla”.

Pero además de las dificultades crediticias, para Reyna, el que termina de cerrar los negocios es la Afip. “El scoring termina presionando a los que más dificultades tienen y se la hacen más difícil para lograr financiarse”, opinó el presidente de Faima que cree que se habla de cheques rechazados como algo autónomo, cuando son el inicio de una cadena de deuda en la que la Afip termina impidiendo que los bancos compren cheques y termina de colapsar la situación de las pymes.

El rol de los bancos

Los bancos privados, por su parte, se retiran de la plaza que no resulta atractiva en estos momentos de crisis. La economista Agustina Gallardo (UBA) explicó que “los bancos no tienen incentivos de ninguna índole a ofrecer créditos al sector privado, en especial teniendo en cuenta que las letras ofrecidas por el BCRA para los bancos son instrumentos de corto plazo, libres de riesgo, sin mora y sin necesidad de evaluación de proyectos”.

“Los resultados de todo esto para las Pymes son un incremento en la cantidad de cheques rechazados, una tasa de interés superior al 80% en los adelantos de cuenta corriente (fundamental para financiar el capital de trabajo en momentos de estrés financiero) y una drástica caída del volumen de cheques en la Bolsa (a pesar de los flujos de capitales institucionales con que suele contar este canal), con su consiguiente impacto en la tasa de interés, entre otros”, agregó Gallardo y concluyó que “todo esto deriva en un importante estiramiento de la cadena de pagos de este sector, que sufrió una fuerte descapitalización derivada de la necesidad de comprar insumos a precios nuevos con la cobranza diferida de sus ventas a precios viejos”.

Mientras tanto, las tasas de descubierto, según Ruth Remesnitzky (Lazos Comerciales), son superiores al 70-80% y se definen de acuerdo al cliente y la persona. “No hay un rango, la decisión resulta arbitraria y hay muchísimo desconcierto y desconocimiento en general”, señaló y agregó que “hoy lo más barato es descontar cheques en la Bolsa con um costo financiero total de 35%36% porque los bancos están muy complicados”.

Perspectivas y soluciones

En un contexto en el que el BCRA ha confirmado que la tasa se mantendrá, por lo menos, en 60% hasta diciembre, las perspectivas para las pymes parecen amenazantes. Según Gallardo, lejos de mejorar, el panorama empeora ya que se eliminará la Línea de Financiamiento para la Producción y la Inclusión Financiera (LIPIF) y se reducirán programas de bonificación de tasa de interés que brindaron cierto impulso en los últimos años.

“En este sentido resulta fundamental ampliar las líneas e instrumentos puestas a disposición por el Gobierno para segmentar el mercado de crédito y, garantizar la efectividad de su puesta en marcha”, opinó y concluyó que “se debe ampliar el universo de empresas destinatarias a través de medidas que fomenten la inclusión financiera”.

Desde la Came, los empresarios pymes están pidiendo una asistencia del Gobierno en las tasas pymes sobre el stock de deuda. “Pedimos que a través de la remuneración que tienen los bancos con los encajes, que se los dejan invertir en títulos, que parte de esa remuneración se vuelque a bajar las tasas de las pymes del stock de deuda”, dijo Cascales a El Economista y agregó que si bien el Gobierno ha utilizado fondos de las compañías de seguros y fondos del Banco Nación y otros bancos oficiales para asistir, ese monto de $26.000 millones apenas representa sólo el 5% del stock de deuda de las pymes en el mercado financiero, muy exiguo frente a la real necesidad.

“Sin el uso de los encajes para mejorar las tasas y una mayor flexibilidad de la Afip para las empresas, la solución se vuelve insostenible para las pymes”, concluyó Reyna.

Fuente: www.eleconomista.com.ar

Deja un comentario

Lo siento, tenés que estar conectado para publicar un comentario.